Auto finanzieren oder leasen? So treffen Sie die richtige Entscheidung

Kamilya

Kamilya

Du stehst vor einer wichtigen Entscheidung: Sollst Du Dir Dein nächstes Auto finanzieren oder doch lieber leasen? Diese Frage beschäftigt viele in der Schweiz, denn beide Optionen haben ihre klaren Vor- und Nachteile. Während die eine Variante Dir das Eigentum am Fahrzeug verschafft, bietet die andere mehr Flexibilität bei oft niedrigeren monatlichen Kosten

Die Wahl zwischen Finanzierung und Leasing hängt von verschiedenen Faktoren ab: Deinem Budget, Deinen Fahrgewohnheiten und Deinen Zukunftsplänen. Manche Menschen bevorzugen das Gefühl, ein Auto zu besitzen, andere schätzen die Planbarkeit und den geringeren Aufwand beim Leasing. Heute gibt es zudem moderne Alternativen wie das Auto-Abo, das neue Wege der Mobilität eröffnet und besonders für flexible Lebensstile perfekt ist.

Was du hier lernst:

Wir zeigen Dir die grundlegenden Unterschiede zwischen Autofinanzierung und Leasing, welche steuerlichen Aspekte in der Schweiz relevant sind, wann sich welche Option für Deine Lebensumstände eignet, wie Auto-Abos als moderne Alternative funktionieren und Du lernst praktische Entscheidungskriterien für Deine persönliche Situation kennen.

Was bedeutet Autofinanzierung - und wie funktioniert sie?

Bei der Autofinanzierung erwirbst du durch Ratenzahlung das vollständige Eigentum an deinem Fahrzeug. Du kannst zwischen verschiedenen Finanzierungsmodellen wählen: einem klassischen Bankkredit, bei dem du das Geld direkt erhältst und bar beim Händler bezahlst, oder einer Händlerfinanzierung, wo die Finanzierung direkt über den Autohändler abgewickelt wird. Beide Wege führen zum gleichen Ziel, unterscheiden sich jedoch in der Abwicklung und den Konditionen.

Der grosse Vorteil liegt auf der Hand: Nach Abschluss der Ratenzahlungen gehört das Auto vollständig dir. Du kannst damit fahren, wohin und wie weit du möchtest, ohne Kilometerbegrenzungen beachten zu müssen. Umbauten und Modifikationen sind erlaubt, und du kannst das Fahrzeug jederzeit verkaufen, falls sich deine Lebensumstände ändern. Diese Freiheit hat jedoch auch ihre Kehrseite.

Die Nachteile solltest du nicht übersehen. Du zahlst Zinsen auf den Kreditbetrag, was die Gesamtkosten erhöht, und der Wertverlust des Fahrzeugs trifft Dich direkt, besonders in den ersten Jahren nach dem Kauf. Die Anzahlung kann beträchtlich sein, und du trägst das volle Risiko für Reparaturen nach Ablauf der Garantie. Ein Vergleich zeigt oft, dass die anfänglichen Kosten höher ausfallen als bei anderen Optionen, was viele potenzielle Käufer abschreckt.

Was ist Leasing und wie läuft es in der Schweiz ab?

Leasing bedeutet, dass du ein Auto nutzt, ohne es zu besitzen. Du zahlst monatliche Raten für das Nutzungsrecht über einen festgelegten Zeitraum, meist zwischen zwei und vier Jahren. Am Ende der Laufzeit gibst du das Fahrzeug zurück oder hast manchmal die Option, es zu kaufen. Diese Form der Fahrzeugnutzung hat sich in den letzten Jahren stark etabliert und spricht verschiedene Zielgruppen an.

In der Schweiz funktioniert Leasing nach klaren Regeln: Du vereinbarst eine jährliche Kilometerzahl, oft zwischen 10.000 und 25.000 Kilometern. Diese Begrenzung beeinflusst den monatlichen Betrag erheblich, da die Leasinggesellschaft das Fahrzeug nach der Rückgabe wieder verkaufen möchte. Bei der Rückgabe wird das Fahrzeug auf übermässige Abnutzung geprüft, die zu Nachzahlungen führen kann. Was als normale Abnutzung gilt und was nicht, sorgt manchmal für Diskussionen zwischen Kunden und Leasinggebern.

Die Vorteile des Leasings sind verlockend: Du fährst oft ein neueres Modell mit aktueller Technik und Garantie. Die monatlichen Raten sind in der Regel niedriger als bei einer Finanzierung, weil du nur die Nutzung bezahlst, nicht den gesamten Fahrzeugwert. Die Kosten bleiben über die Laufzeit planbar, und du musst dir keine Gedanken über den Wiederverkauf machen. Viele schätzen auch den Service, der oft im Leasingvertrag enthalten ist.

Die Einschränkungen beim Leasing können jedoch störend sein. Das Auto gehört nie dir, auch nicht nach jahrelangen Zahlungen. Kilometerüberschreitungen werden teuer abgerechnet, oft mit 10 bis 30 Rappen pro zusätzlichem Kilometer. Schäden am Fahrzeug können bei der Rückgabe kostspielig werden, und vorzeitige Vertragsbeendigungen sind meist mit hohen Gebühren verbunden. Wer spontane Roadtrips liebt oder unvorhersehbare Fahrgewohnheiten hat, fühlt sich schnell eingeschränkt.

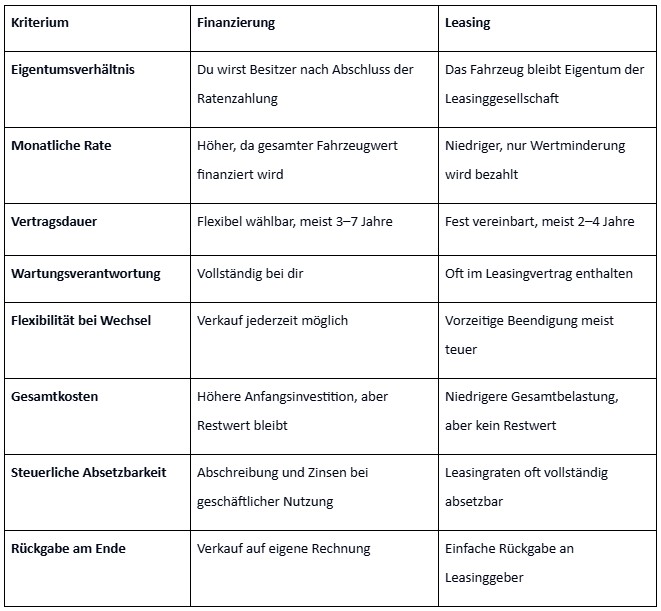

Auto finanzieren oder leasen - die wichtigsten Unterschiede im Überblick

Ein direkter Vergleich hilft dir, die fundamentalen Unterschiede zwischen beiden Optionen zu verstehen. Während bei der Finanzierung dein Ziel der Erwerb eines Eigentums ist, konzentriert sich Leasing auf die reine Nutzung. Diese grundsätzlich verschiedenen Philosophien führen zu unterschiedlichen Kostenstrukturen und Verpflichtungen, die deine tägliche Nutzung des Fahrzeugs beeinflussen.

Die monatlichen Belastungen fallen beim Leasing meist geringer aus, da du nur die Wertminderung und nicht den kompletten Fahrzeugpreis finanzierst. Bei der Autofinanzierung zahlst du hingegen das komplette Fahrzeug ab, was zu höheren monatlichen Raten führt, dir aber am Ende ein wertvolles Gut verschafft. Diese Investition kann sich langfristig auszahlen, besonders wenn du planst, das Auto viele Jahre zu fahren.

Vergleichstabelle

Steuerliche und rechtliche Aspekte in der Schweiz

Die steuerlichen Unterschiede zwischen Leasing und Finanzierung können deine Entscheidung beeinflussen, besonders wenn du das Fahrzeug geschäftlich nutzt. Bei einer Finanzierung kannst du die Zinsen und die Abschreibung steuerlich geltend machen, was bei höheren Anschaffungskosten durchaus relevant werden kann. Das Auto wird als Anlagevermögen in deiner Bilanz geführt, was bei Selbstständigen und Unternehmen relevant ist und die Eigenkapitalquote beeinflusst.

Leasingraten lassen sich oft vollständig als Betriebsausgaben absetzen, was die steuerliche Belastung reduziert. Dies kann besonders bei höheren Steuersätzen vorteilhaft sein und macht Leasing für viele Gewerbetreibende attraktiv. Privatpersonen haben hingegen meist keine steuerlichen Vorteile bei beiden Varianten, da Fahrzeugkosten nicht absetzbar sind. Hier spielen andere Faktoren eine grössere Rolle bei der Entscheidungsfindung.

Rechtlich betrachtet bleibst du beim Leasing immer Nutzer, nie Eigentümer. Das bedeutet, dass du bestimmte Pflichten hast: regelmässige Wartung in vorgeschriebenen Werkstätten, Einhaltung der Kilometerbegrenzung und sorgfältiger Umgang mit dem Fahrzeug. Bei der Finanzierung bist du nach Abschluss der Ratenzahlung vollständiger Eigentümer mit allen Rechten und Pflichten. Du kannst das Auto modifizieren, vernachlässigen oder pflegen, wie es dir beliebt, trägst aber auch alle Konsequenzen.

Auto-Abo - die flexible Alternative zu Leasing und Finanzierung

Das Auto-Abo stellt eine moderne Mischform dar, die die Vorteile beider traditionellen Modelle kombiniert und dabei neue Wege geht. Bei einem Auto-Abo zahlst du eine monatliche Pauschale, die oft alle wesentlichen Kosten abdeckt: Versicherung, Steuern, Wartung und manchmal sogar Treibstoff oder Strom. Diese All-inclusive-Mentalität spricht Menschen an, die Transparenz und Einfachheit schätzen.

Die Flexibilität steht im Vordergrund: Du bindest dich nicht über Jahre an ein bestimmtes Fahrzeug, sondern kannst oft nach wenigen Monaten wechseln oder das Abo beenden. Dies macht das Auto-Abo besonders attraktiv für Menschen mit sich ändernden Mobilitätsbedürfnissen, junge Fahrer, die verschiedene Modelle ausprobieren möchten, oder urbane Pendler, die nicht dauerhaft auf ein Auto angewiesen sind. Die Zielgruppe erweitert sich kontinuierlich, da sich Mobilitätsbedürfnisse wandeln.

CARIFY hat sich als führende Plattform für Auto-Abos in der Schweiz etabliert und arbeitet mit über 300 Garagen zusammen. Das Konzept spricht besonders Menschen an, die Wert auf Einfachheit legen: keine langwierigen Vertragsverhandlungen, keine Sorgen über Wartung oder Wertverlust, und die Möglichkeit, schnell auf veränderte Lebensumstände zu reagieren. Im Gegensatz zu versteckten Kosten bei anderen Modellen bietet dieser Komfort volle Kostenkontrolle zu einer fairen monatlichen Rate.

Die Entscheidung zwischen Auto finanzieren oder leasen bekommt durch Auto-Abos eine dritte Dimension. Für Menschen, die maximale Flexibilität schätzen und bereit sind, dafür eventuell etwas mehr zu zahlen, kann diese Option die ideale Lösung sein. Besonders in unsicheren Zeiten, in denen sich Lebensumstände schnell ändern können, gewinnt diese Flexibilität an Bedeutung.

Wie triffst du die richtige Entscheidung?

Deine persönliche Situation bestimmt, welche Option am besten zu dir passt. Stelle dir folgende Fragen: Wie wichtig ist dir das Eigentum an deinem Auto? Fährst du regelmässig mehr als 20.000 Kilometer pro Jahr? Planst du, das Fahrzeug länger als fünf Jahre zu nutzen? Wie flexibel müssen deine Mobilitätslösungen sein? Diese Fragen helfen dir dabei, deine Prioritäten zu klären und die passende Entscheidung zu treffen.

Für Vielpendler, die jährlich über 25.000 Kilometer fahren, ist oft die Finanzierung die wirtschaftlichere Wahl. Die Kilometerbegrenzungen beim Leasing würden zu hohen Zusatzkosten führen, die den anfänglichen Preisvorteil schnell zunichte machen. Familien, die Planungssicherheit schätzen und ein Auto langfristig nutzen möchten, profitieren ebenfalls von der Finanzierung, da sie am Ende ein Gut besitzen, das sie weiter nutzen oder verkaufen können.

Stadtbewohner mit wechselnden Mobilitätsbedürfnissen finden in Auto-Abos oft die perfekte Lösung. Wer heute ein kleines Stadtauto braucht und nächstes Jahr vielleicht einen SUV für die Familie, schätzt die Flexibilität dieser neuen Mobilitätsform. Junge Berufstätige, die alle paar Jahre das Fahrzeug wechseln möchten und immer die neueste Technik fahren wollen, sind mit Leasing gut bedient. Selbstständige und Unternehmen sollten die steuerlichen Aspekte in ihre Entscheidung einbeziehen, da diese oft den Ausschlag geben können.

Die Antwort auf die Frage Auto finanzieren oder leasen hängt stark von deiner Lebenssituation ab. Wer Wert auf Eigentum legt und das Auto lange fahren möchte, wählt die Finanzierung. Menschen, die immer aktuelle Technik fahren wollen und planbare Kosten schätzen, entscheiden sich für Leasing. Alle, die maximale Flexibilität benötigen, finden in Auto-Abos die moderne Antwort auf traditionelle Mobilitätsfragen. Die richtige Wahl gibt es nicht, nur die passende für deine Situation.

Wichtige Erkenntnisse:

Autofinanzierung eignet sich für Langzeitnutzer und Vielfahrer, die Eigentum schätzen. Leasing bietet planbare Kosten und neuere Fahrzeuge, aber mit Nutzungseinschränkungen. Auto-Abos kombinieren Flexibilität mit Servicekomfort, kosten aber oft mehr. Steuerliche Aspekte können bei geschäftlicher Nutzung die Entscheidung beeinflussen. Deine individuellen Fahrgewohnheiten und Zukunftspläne sind entscheidend für die richtige Wahl.

Die passende Option für deinen Fahrstil

Die Wahl zwischen Autofinanzierung, Leasing oder Auto-Abo ist keine Frage von richtig oder falsch, sondern eine Frage der persönlichen Prioritäten. Jede Option hat ihre Berechtigung für unterschiedliche Lebenssituationen und Bedürfnisse. Was für deinen Nachbarn perfekt funktioniert, muss nicht zwangsläufig auch für dich die beste Lösung sein.

Die traditionelle Finanzierung bleibt die beste Wahl für Menschen, die langfristig denken und Eigentum schätzen. Sie bietet die grösste Unabhängigkeit, auch wenn sie anfangs mehr kostet und höhere Risiken mit sich bringt. Leasing bietet eine gute Balance zwischen Kosten und Komfort für alle, die regelmässig neuere Fahrzeuge fahren möchten, ohne sich um Wartung und Wertverlust kümmern zu müssen. Auto-Abos stellen die modernste und flexibelste Lösung dar, die besonders in einer sich schnell wandelnden Welt attraktiv ist.

Die Automobilbranche entwickelt sich rasant weiter, und neue Antriebstechnologien wie Elektroautos verändern auch die Finanzierungslandschaft. Was heute die richtige Entscheidung ist, kann in wenigen Jahren überholt sein. Deshalb ist es wichtig, dass du deine Entscheidung regelmässig hinterfragst und bei Bedarf anpasst. Flexibilität wird in der Mobilität immer wichtiger, und die verschiedenen Optionen bieten unterschiedliche Grade dieser Flexibilität.

Falls du neugierig auf die Flexibilität und den Komfort von Auto-Abos geworden bist, lohnt sich ein Blick auf CARIFY. Als führende Plattform in der Schweiz bietet CARIFY eine stressfreie Alternative zu traditionellen Modellen und macht Mobilität so einfach wie nie zuvor. Die Plattform zeigt auch, wie sich der Mobilitätsmarkt in Richtung mehr Service und weniger Besitz entwickelt.

FAQ:

Was ist günstiger: Auto finanzieren oder leasen?

Die Finanzierung ist oft günstiger, wenn du das Auto lange behältst, da du am Ende einen Restwert hast. Leasing kann bei kurzer Nutzungsdauer und dem Wunsch nach neuen Modellen wirtschaftlicher sein. Auto-Abos bieten Komfort und Flexibilität, kosten aber meist mehr als beide anderen Optionen.

Welche Variante ist flexibler?

Auto-Abos bieten die höchste Flexibilität mit kurzen Laufzeiten und der Möglichkeit, das Modell zu wechseln. Beim eigenen Auto kannst du jederzeit verkaufen, musst aber den Marktpreis akzeptieren. Leasing bindet dich meist für 2-4 Jahre mit teuren Ausstiegsklauseln.

Welche Kosten fallen zusätzlich an?

Bei der Finanzierung kommen zu den Raten noch Zinsen, Versicherung, Wartung und der Wertverlust dazu. Beim Leasing können Kilometerüberschreitungen und Reparaturen bei der Rückgabe teuer werden. Auto-Abos haben meist alle Kosten inklusive, können aber versteckte Gebühren enthalten.

Wie unterscheidet sich ein Auto-Abo vom Leasing?

Auto-Abos sind flexibler mit kürzeren Laufzeiten und enthalten meist alle Kosten vom Treibstoff bis zur Versicherung. Leasing bindet länger, ist aber oft günstiger pro Monat. Auto-Abos richten sich an Menschen, die maximale Flexibilität schätzen und bereit sind, dafür mehr zu bezahlen.